«Благотворительные пожертвования. Профилактика мошенничества при их совершении.»

Как получить налоговый вычет на благотворительность для физических лиц:

Размер вычета составляет 13% от направляемой на благотворительность суммы, при этом он не может превышать 25% дохода, полученного за календарный год и подлежащего налогообложению. Получить вычет можно если пожертвование было направлено в следующие организации:

— Благотворительные организации;

— Некоммерческие организации в целях формирования или пополнения их целевого капитала;

— Религиозные организации;

— Социально ориентированные некоммерческие организации;

Необходимые документы:

— Копии документов, подтверждающие статус некоммерческой организации – получателя пожертвования и цель перечисления пожертвования;

— Платежные документы (копии): квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п., подтверждающие пожертвование;

— Справки 2-НДФЛ;

— Копии договора на пожертвование (при наличии);

— Необходимо заполнить декларацию 3-НДФЛ за тот период, за который необходимо оформить вычет;

— Заполненную декларацию и документы, необходимые для вычета, можно подать: в налоговую инспекцию по месту жительства, на личном приеме или почтовым отправлением с описью вложения, онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС».

В течении 3х месяцев налоговый орган проведет камеральную проверку. В случае положительного решения соответствующая сумма излишне уплаченного налога подлежит возврату на Ваш банковский счет, указанный в заявлении.

В каких случаях нельзя получить вычет по расходам на благотворительность:

— Если средства были перечислены не напрямую в организацию, а в адрес учрежденных ею фондов;

— Расходы на благотворительность предполагали получение какой – либо выгоды (услуги, реклама и другое), а не бескорыстной передачи имущества;

— Деньги были перечислены физическому лицу;

Памятка для юридических лиц-благотворителей в адрес некоммерческих организаций:

Юридические лица (налогоплательщики налога на прибыль организаций) вправе признать расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного определенным категориям НКО, в качестве внереализационных расходов. Такая налоговая преференция позволяет юридическим лицам сократить налогооблагаемую базу на величину пожертвования в пользу НКО в денежном выражении, не превышающую 1 процента выручки от реализации.

Воспользоваться указанной налоговой преференцией могут налогоплательщики налога на прибыль организаций, в числе которых:

— иностранные организации, осуществляющие свою деятельность в Российской Федерации;

Получить преференцию можно, если пожертвование было направлено в следующие организации:

социально ориентированные некоммерческие организации (далее – СОНКО), включенные на дату совершения пожертвования в Реестр СОНКО в соответствии с постановлением Правительства Российской Федерации от 30 июля 2021 г. № 1290 «О реестре социально ориентированных некоммерческих организаций». Актуальный Реестр СОНКО размещен на официальном сайте Минэкономразвития России (ссылка – https://data.economy.gov.ru/analytics/sonko)

централизованные религиозные организации, а также религиозные организации, входящие в их структуру (вне зависимости от их нахождения в Реестре СОНКО).

Наделение правами владения, пользования и распоряжения любыми объектами права собственности, а также выполнение работ, предоставление услуг не рассматривается в качестве пожертвования. В данном случае налоговые преференции не предоставляются.

Что может быть передано в качестве пожертвования:

В качестве пожертвования могут быть переданы как денежные средства, так и имущество. Однако пожертвование движимого имущества должно быть подтверждено договором о пожертвовании, заключенным в письменной форме, если: жертвователем (благотворителем) является юридическое лицо и стоимость дара превышает три тысячи рублей; договор содержит обещание пожертвования в будущем. В договоре о пожертвовании должен быть указан предмет пожертвования, при отсутствии предмета договор считается недействительным. При формулировании условия о предмете необходимо указать, что имущество передается в собственность благополучателю безвозмездно. Договор о пожертвовании недвижимого имущества подлежит обязательной государственной регистрации.

Оформите налоговую преференцию:

— Пожертвование можно учесть в составе внереализационных расходов в налоговом учете в момент его осуществления, а затем включить в декларацию по налогу на прибыль за истекший отчетный или налоговый период;

— Декларация по налогу на прибыль в общем порядке представляется по итогам каждого отчетного и налогового периода;

— Организация-благотворитель вправе включить сумму пожертвований в состав расходов в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со статьей 249 НК РФ;

Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года. Налоговым периодом по налогу на прибыль признается календарный год.

Налоговые декларации по итогам каждого отчетного периода предоставляются налогоплательщиками не позднее 28 календарных дней со дня его окончания, по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом.

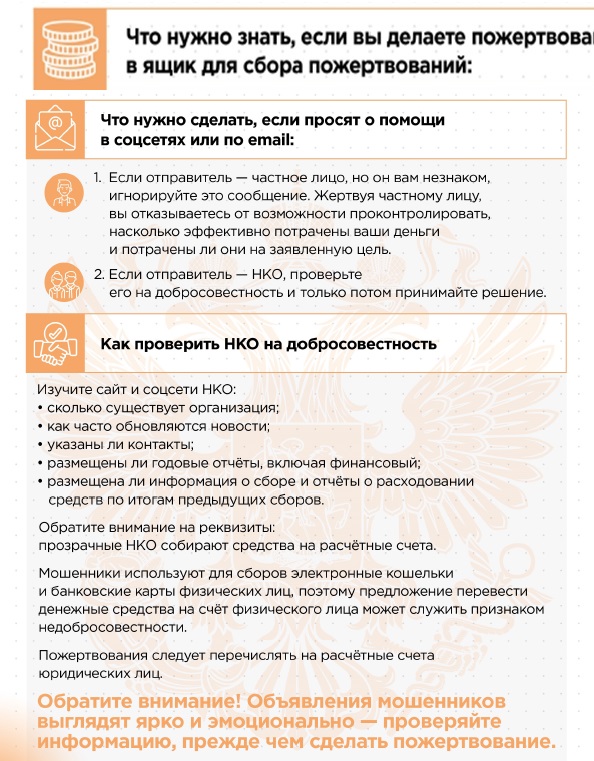

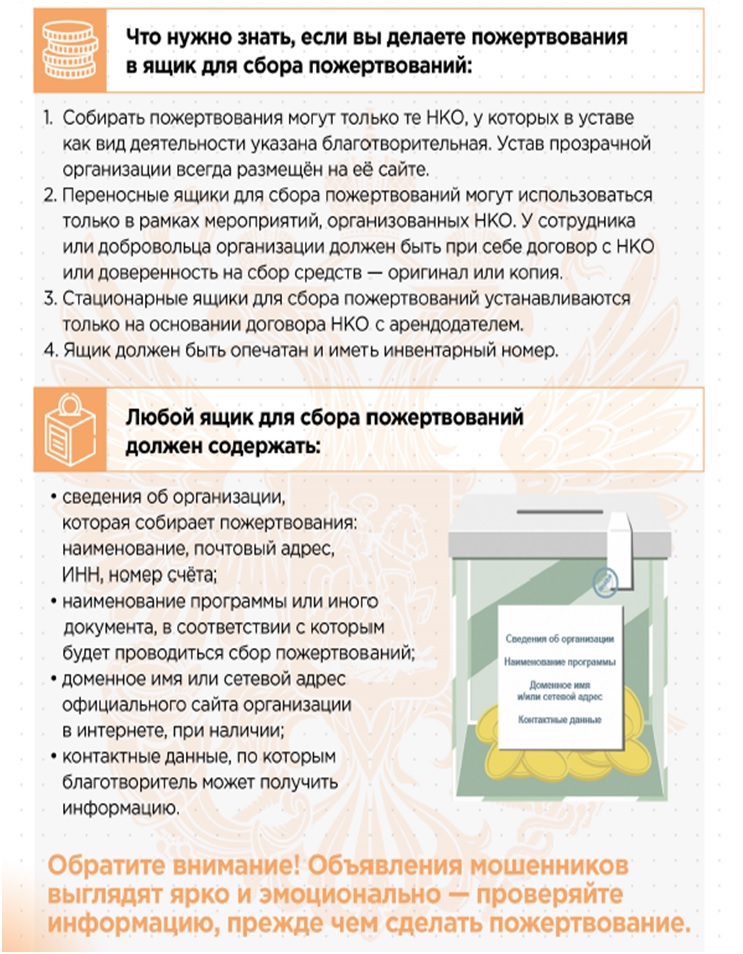

Как не попасться мошенникам: